界面新闻记者 | 陶知闲

试图以“建筑设计+绿色能源”双轮驱动实现突围的霍普股份(301024.SZ),陷入了越转型越亏损、越扩张越缺钱的困境。

这家公司2025 年营收微增9.04%,归母净利润亏损8340.63万元,已连亏四年。2026年一季度亏损进一步扩大,毛利率跌至-21.77%,资产负债率突破50%警戒线。业绩亏损叠加跨界收购标的连续三年业绩“暴雷”、核心创始人减持离场,霍普股份路在何方?

业绩连续四年亏损

霍普股份的业绩崩塌,始于房地产行业环境,叠加自身战略误判与跨界失利,最终演变为连续四年的亏损。

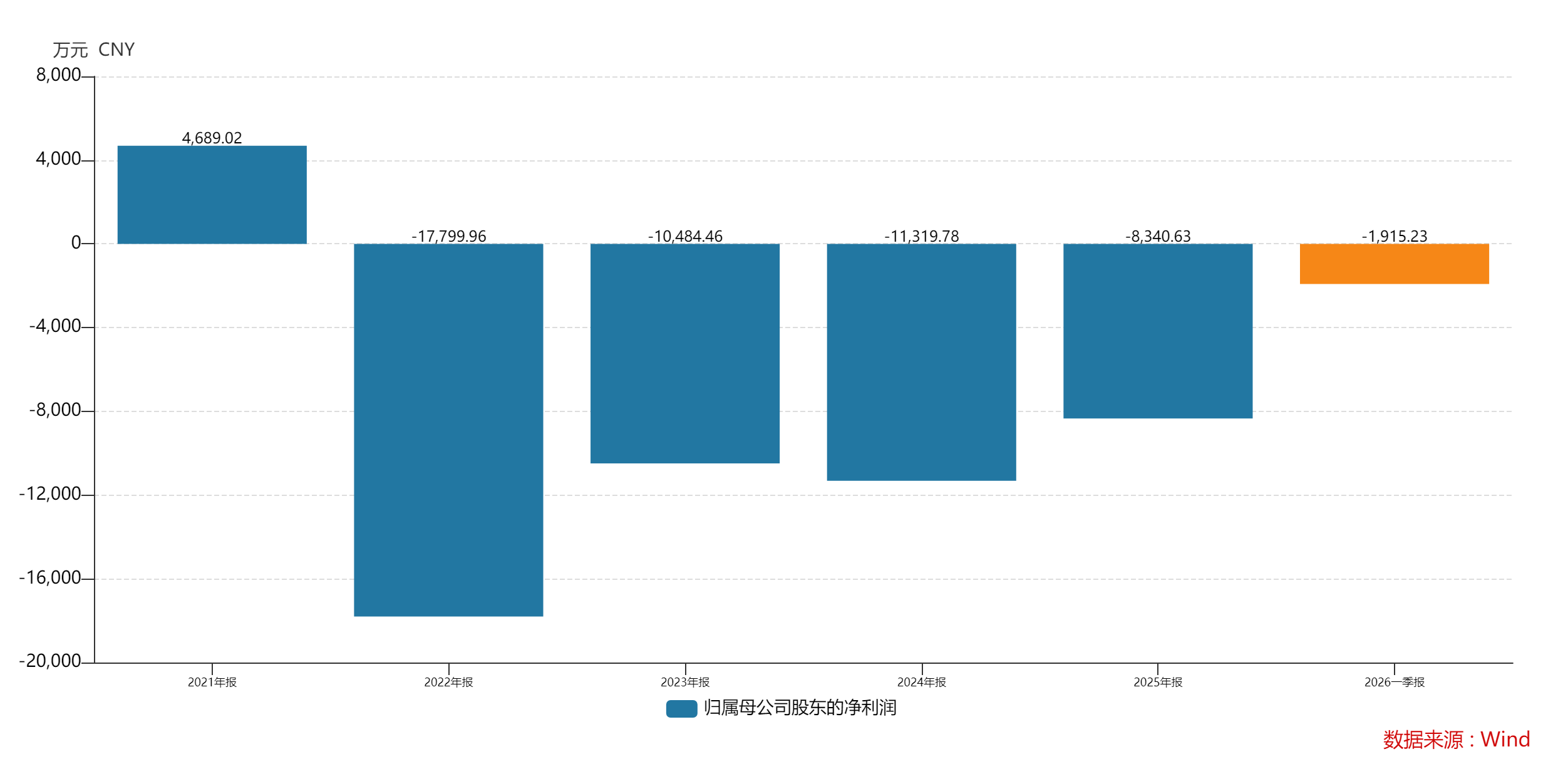

财务数据显示,2025年公司营业收入1.51亿元,同比增长9.04%;归属于上市公司股东的净利润为亏损8340.63万元。拉长时间周期看,公司已连续四年亏损,2022年至2025年累计亏损额达4.79亿元,吞噬了上市初期的盈利积累。

数据来源:Wind、界面新闻研究部

进入2026年,霍普股份业绩非但没有企稳,反而进一步恶化。公司一季度营收仅1260万元,同比下滑18%;归属净利润-1915万元,同比下滑117%。更值得关注的是,公司毛利率跌至-21.77%,相较2025年的36%大幅下滑,意味着主营业务已陷入“卖得越多、亏得越狠”的局面。

“毛利率由正转负且持续加深,是企业经营恶化的信号,说明霍普股份定价能力、成本控制、业务结构都出现了问题。” 注册会计师陈薇对界面新闻记者表示。

业绩亏损直接侵蚀公司净资产。截至2026年3月底,霍普股份归母所有者权益为3.38亿元,较2023年底的5.27亿元有所缩水,较2025年底的3.57亿元亦有所下滑;同期未分配利润-3.01亿元,几乎耗尽全部净资产,公司濒临“资不抵债”边缘。

数据来源:Wind、界面新闻研究部

对于亏损原因,霍普股份解释称:“受市场竞争加剧、项目实施周期延长等因素影响,公司绿建业务收入有所下降。此外,基于会计的谨慎性原则,公司对过往并购形成的商誉及相关资产进行了减值测试,并计提了相应的资产减值准备。”

但在业内人士看来,这只是表面原因。“根本问题在于,霍普股份既没能守住建筑设计基本盘,又没能把光伏转型做成现金流业务,两头落空。” 新能源行业研究员钱浩存对界面新闻记者表示。

收购标的三年业绩承诺落空

作为国内知名的建筑设计技术与咨询服务提供商,霍普股份拥有建筑设计事务所甲级资质,旗下全资子公司具备建筑行业(建筑工程)甲级资质,业务曾覆盖居住社区、商业办公、产城规划、城市更新等多元领域。如今,这份曾经的“光环”已被行业寒冬击碎。

2025年,公司建筑设计业务实现营收8440万元,同比下滑 16%,成为拖累整体业绩的核心因素。这一数据与行业趋势吻合——随着传统住宅设计需求下滑,建筑设计行业陷入 “僧多粥少” 的内卷。

霍普股份也表示,“短期看,行业仍需面对房地产开发收缩带来的压力,传统住宅设计市场持续承压。”

主业萎缩同时,霍普股份业务结构继续失衡。2025年,公司前五名客户销售占比达44.90%,其中对保利集团体系的收入占比达23.40%,客户集中度风险不低。与之对应的,截至2025年末,公司应收账款余额达3.24亿元,其中对保利集团体系的应收账款1.15亿元,占比 35.54%,接近当期归母净资产的三分之一。

为了应对传统主业的持续萎缩,霍普股份近年来高调推进跨界转型,将光伏业务作为 “第二增长曲线”,布局光伏电站系统集成(EPC)和光伏电站开发运营转让业务,试图以“绿建 + 绿能”双轮驱动扭转颓势。

然而,这场看似美好的转型,却变成了持续失血的 “吞金兽”。

霍普股份光伏业务包括两大板块,一是光伏电站系统集成,为客户提供方案设计、物料采购、工程实施等全流程服务;二是光伏电站开发运营转让,负责电站全周期开发、投资及建设,通过发电销售或整体出售获取收益。

“光伏 EPC 和电站运营都是资金密集型业务,前期需要大量垫资,回款周期长,双重挤压现金流,这对于霍普股份的资金链要求较高。”钱浩存对界面新闻记者指出。

转型失利的证据之一,是霍普股份收购的江苏爱珀科技连续三年业绩承诺落空。

2022年,霍普股份以4500万元对江苏爱珀科技进行增资,持有其40%股权,彼时爱珀科技做出高额业绩承诺:2023年、2024年和2025年分别实现扣非净利润1500万元、2500万元和5000万元,三年合计承诺利润9000万元。

2023年,爱珀科技未完成业绩承诺,原股东以股权履行业绩补偿;2024年,爱珀科技实现扣非净利润仅169万元,较2500万元承诺相差 2331万元,再次触发补偿;2025年,爱珀科技实现扣非净利润仅88.5万元,较5000万元承诺差额达4911.5万元,完成率不足2%。

数据来源:公司公告、界面新闻研究部

连续三年业绩暴雷后,霍普股份不得不对爱珀科技计提商誉减值损失 957 万元,进一步加剧其2025年亏损。对于业绩不达标,霍普股份解释称:“标的公司战略调整,核心业务由光伏电站系统集成转向电站资产持有运营,但受资金实力、融资渠道、资产规模制约,短期内未能实现规模化扩张,致使业绩未达预期。”

现金流连续五年失血

事实上,霍普股份的光伏转型,至今没有带来优质经营性现金流改善,反而成为持续消耗资金的 “黑洞”,与公司 “寻找新盈利增长点” 的初衷背道而驰。

2021-2025年,霍普股份经营现金流净额分别为-6200万元、-2239万元、-6101万元、-2348万元、-4834万元,五年累计失血超2.1亿元;2026年一季度继续失血684万元,主业造血能力完全丧失。

“经营现金流是企业的‘血液’,连续五年为负,说明公司主营业务还不能自我循环,只能靠融资和借新还旧维持生存。” 陈薇对界面新闻记者强调。

现金流枯竭直接推高债务压力。截至2026年3月底,霍普股份资产负债率达50.48%,较2025年底的43.32%有所攀升,较2024年底的29.46% 更是近乎翻倍,连续两年快速上行印证了公司面临的压力。

数据来源:Wind、界面新闻研究部

高负债直接引爆财务费用。2026 年一季度,霍普股份财务费用达123万元,同比增长103.5%。界面新闻记者注意到,公司2025年全年财务费用仅250万元,单季度财务费用已接近去年全年的一半,利息支出成为吞噬利润的重要因素。

债务高压之外,霍普股份还有对外担保的隐形债务。截至2026年4月底,公司及子公司对外担保余额为1.62亿元,占2025年经审计合并报表净资产的45.49%,接近净资产的一半。

在业绩、财务、业务三重危机之下,霍普股份核心创始团队开始接连减持套现离场。资料显示,霍普股份前身上海霍普建筑设计事务所有限公司于2008年设立,由龚俊、赵恺、成立三人共同出资创办,是公司核心创始团队。

2026年4月,赵恺(曾任董事、设计总裁)减持118万股,占霍普股份总股本比例1.86%,减持完成后剩 6.53万股,持股比例从2.12%降至0.26%,几乎清仓离场;2025年5月,公司另一位创始人成立亦完成42万股减持套现,逐步退出公司管理与股权。

“创始人是企业的灵魂,尤其是在公司转型关键期,核心创始人接连减持,传递的信号非常明显。”陈薇对界面新闻记者表示。

目前,霍普股份尚未披露明确的 “止血”方案,既没有对亏损业务进行剥离,也没有对光伏转型进行战略收缩,更没有引入战略投资者缓解资金压力,只是在财报中重复 “优化业务结构、加强回款管理、控制成本费用” 等表述。

(文章来源:界面新闻)

推荐阅读: